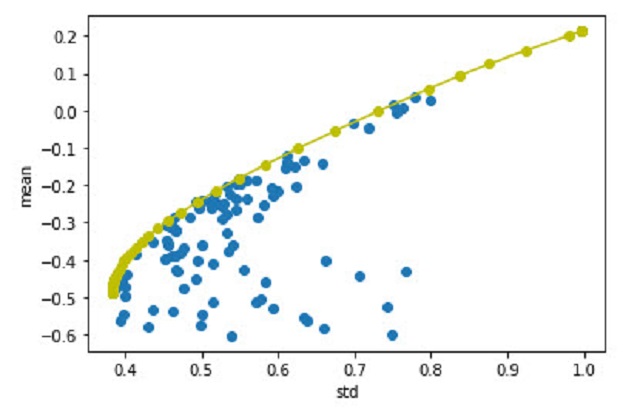

ポートフォリオの最適化の考えをエントリー方法に適用してみます。リスクとリターンを用いて、エントリー方法を最適化してみます。最適化にはよく見かけるModern Portfolio Theory で使われる、Efficient Frontier を使ってみます。

ベスト3~10程度のリターンのエントリー方法を使いたいのですが、ひとまずは思いつく任意の3つで比較してみます。

1つ目は、上昇トレンドで、チャネル内の往復が多い時のエントリー

2つ目は、RSIが30を上にクロスして、チャネル内の往復が多い時のエントリー

3つ目は、チャネルの上の線当たりに位置して、チャネル内の往復が多い時のエントリー

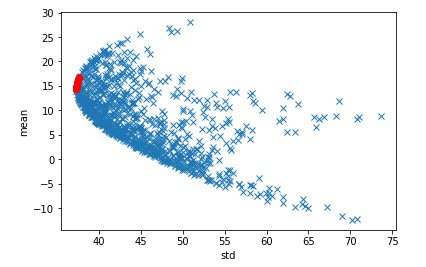

各リターンを使って、標準偏差と平均を計算して、さまざまな組み合わせでの値をプロットしてみます。

赤い点の集まりが最適と考えられるようで、ここの中での最適と思われる組み合わせは、次の太字の部分のような割合と出ました。

weight(0)0.522024/std:39.052834/mean:15.563495

weight(1)0.216993/std:42.871377/mean:11.804798

weight(2)0.260983/std:46.142917/mean:5.304281

最適な組み合わせでの標準偏差は41.731820369480936、平均は12.07040648682785でした。

もちろん3つのエントリーシグナルが同時に発生するわけでも同じ頻度で起こるわけでもありません。また、1つ目のエントリー単体での標準偏差と平均の方が利益の見込みも偏差も低いので、これ1つでも良さそうにも見えてはいます。通常はリターンの大きいもののリスクも大きくなるのですが、上記3つにはこれが当てはまりません。このため、実際にはこれが最適な組み合わせかは不明ではあります。。。